Kính gửi Cục thuế! Tôi muốn hỏi về việc khẩu trừ khấu trừ tiền thuế giá trị gia tăng để nộp vào ngân sách nhà nước theo tỷ lệ 1% doanh thu chưa có thuế giá trị gia tăng cho hoạt động tư vấn kiến trúc và tư vấn kỹ thuật có liên quan (mã ngành 7110, cụ thể là tư vấn lập hồ sơ báo cáo kinh tế kỹ thuật cho Công trình), Công trình có địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính.

Khi chủ đầu tư thực hiện thanh toán chi phí tư vấn lập hồ sơ báo cáo kinh tế kỹ thuật cho Công trình qua Kho bạc Nhà nước, thì Kho bạc Nhà nước nơi chủ đầu tư mở tài khoản giao dịch có được thực hiện khấu trừ tiền thuế giá trị gia tăng để nộp vào ngân sách nhà nước theo tỷ lệ 1% doanh thu chưa có thuế giá trị gia tăng đối với trường hợp này không?

Tôi có đọc và tham khảo thì ngành nghề của Công ty chúng tôi (mã 7110 - Hoạt động kiến trúc và tư vấn kỹ thuật có liên quan) không phải là hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành nghề kinh tế quốc dân, do đó không thuộc trường hợp phải khấu trừ thuế giá trị gia tăng, căn cứ mục 1 và mục 2 như sau:

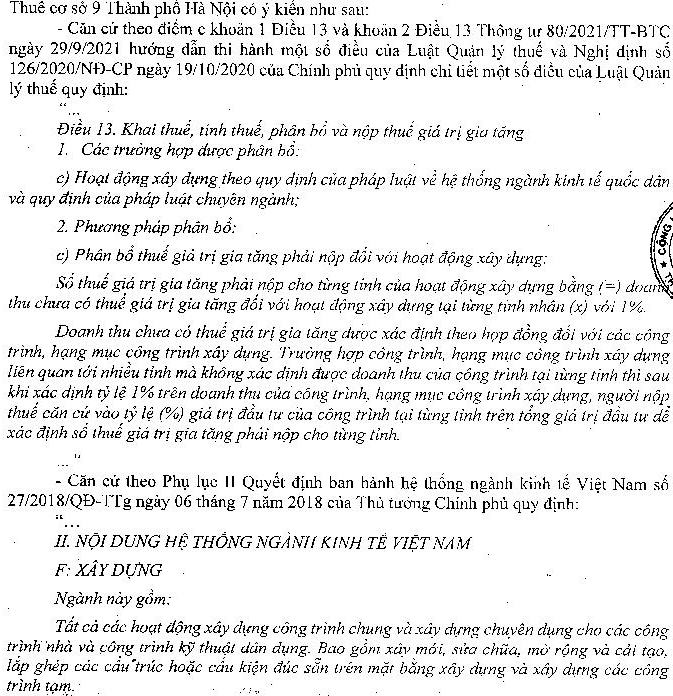

1. Căn cứ điểm c, khoản 1, điều 13 thông tư 80/2021/TT-BTC có quy định:

Điều 13. Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

c) Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành;

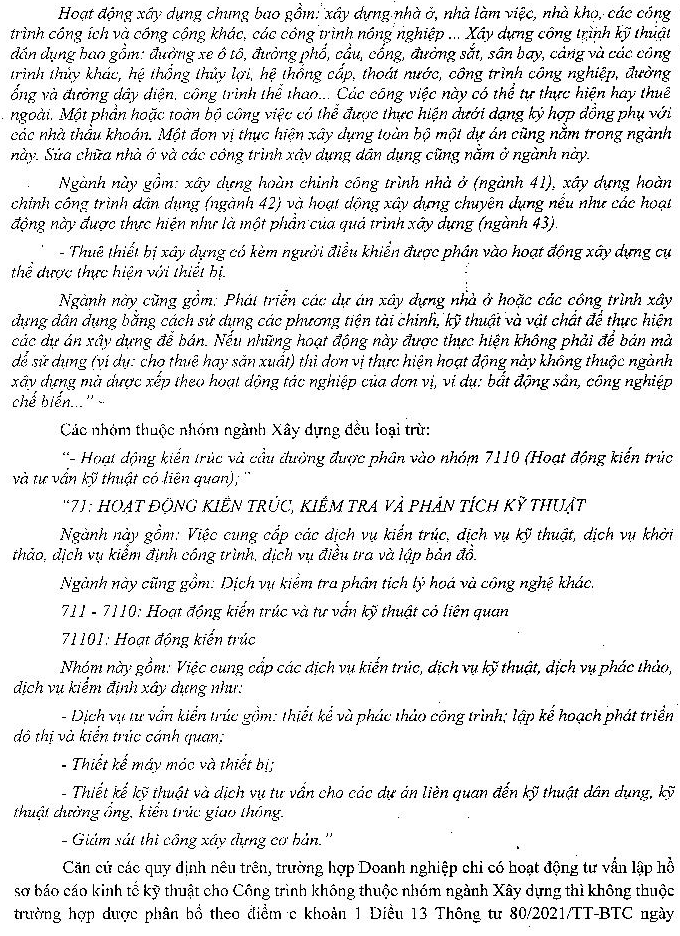

2. Căn cứ Quyết định 27/2018/QĐ-TTg, dựa trên Hệ thống ngành kinh tế Việt Nam, hoạt động xây dựng theo hệ thống ngành nghề kinh doanh được phân loại chi tiết các mã ngành chính bao gồm: xây dựng nhà ở (4101), xây dựng công trình kỹ thuật dân dụng (42), và các hoạt động xây dựng chuyên dụng khác (4390).

Phân loại chi tiết:

4101: Xây dựng nhà để ở: Bao gồm xây dựng nhà ở cho một gia đình, nhiều gia đình, bao gồm cả nhà cao tầng, cũng như sửa chữa, cải tạo nhà ở hiện có.

42: Xây dựng công trình kỹ thuật dân dụng: Nhóm này bao gồm nhiều hoạt động như xây dựng đường sắt (4211), đường bộ (4212), công trình điện (4221), cấp thoát nước (4222), viễn thông (4223), công trình công ích khác (4229), công trình thủy (4291), khai khoáng (4292), chế biến, chế tạo (4293), và các công trình kỹ thuật dân dụng khác (4299).

4390: Hoạt động xây dựng chuyên dụng khác: Nhóm này bao gồm các hoạt động xây dựng chuyên biệt như xây dựng nền móng, chống thấm, lắp dựng kết cấu thép, lợp mái, lắp dựng cốp pha, giàn giáo, và các công việc dưới lòng đất.

Các mã ngành liên quan: Ngoài các mã ngành chính, còn có các mã ngành liên quan như phá dỡ (4311), chuẩn bị mặt bằng (4312), lắp đặt hệ thống điện (4321), lắp đặt hệ thống cấp thoát nước (4322), hoàn thiện công trình xây dựng, và các hoạt động xây dựng chuyên dụng khác.

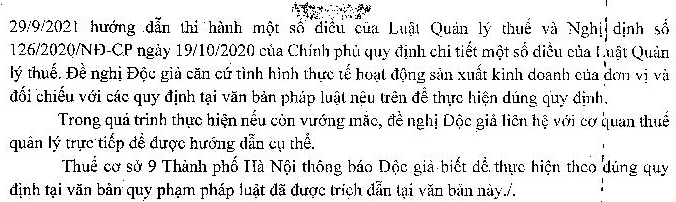

Do hiểu biết của tôi có hạn, nên có thể chưa hiểu hết được các quy định. Kính mong quý cơ quan giải đáp thắc mắc giúp tôi.

Trân trọng cảm ơn!

04/08/2025