Từ ngày 01/07/2025, địa chỉ các công ty sẽ có sự thay đổi theo địa giới hành chính sau sáp nhập. Tuy nhiên, do chưa thực hiện thủ tục thay đổi Giấy chứng nhận đăng ký doanh nghiệp trên, nên công ty em vẫn đang sử dụng địa chỉ cũ (địa chỉ trên giấy chứng nhận ĐKKD lần cập nhật mới nhất là 14/01/2025) trên hóa đơn giá trị gia tăng (GTGT) đầu ra xuất cho khách hàng.

Căn cứ:

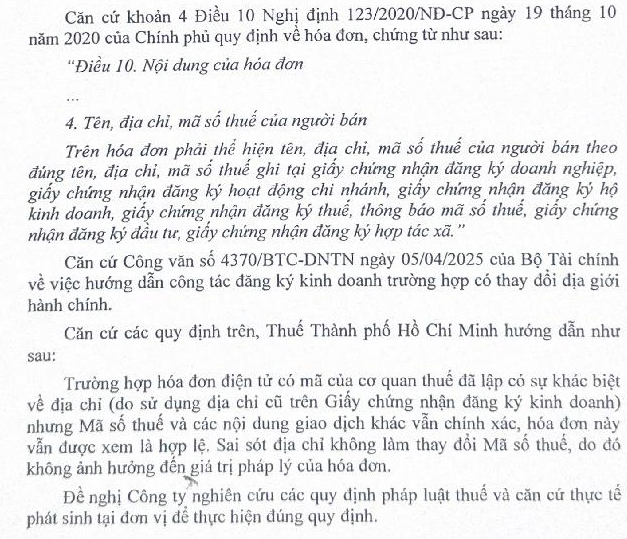

Theo khoản 4, Điều 10 Nghị định 123/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020 quy định về nội dung trên Hóa đơn như sau:

4. Tên, địa chỉ, mã số thuế của người bán

Trên hóa đơn phải thể hiện tên, địa chỉ, mã số thuế của người bán theo đúng tên, địa chỉ, mã số thuế ghi tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã.

Ngày 05/04/2025, Bộ tài chính ban hành công văn số 4370/BTC-DNTN về việc hướng dẫn công tác đăng ký kinh doanh trường hợp có thay đổi địa giới hành chính. Cụ thể: Bộ tài chính cho phép Doanh nghiệp tiếp tục sử dụng địa chỉ kinh doanh đã đăng ký đồng thời yêu cầu cơ quan Đăng ký kinh doanh không được phép bắt buộc Doanh nghiệp thay đổi thông tin về địa chỉ do thay đổi địa giới hành chính.

Ngày 10/07/2025, Bộ Tài Chính, Cục Thuế ban hành công văn số 2376/CT-NVT về việc sử dụng thông tin địa chỉ của doanh nghiệp sau khi thay đổi địa giới hành chính. Cụ thể: Địa chỉ của người nộp thuế xác định theo Giấy chứng nhận đăng ký kinh doanh còn hiệu lực và địa chỉ do cơ quan thuế cập nhật tương ứng theo địa bàn hành chính 2 cấp đều có giá trị pháp lý để sử dụng ghi trên hóa đơn. Do đó: Trường hợp thông tin địa chỉ của doanh nghiệp đã được cơ quan thuế cập nhật theo địa bàn hành chính 2 cấp tương ứng nhưng chưa đồng bộ sang hệ thống hóa đơn điện tử thì thông tin địa chỉ trên hóa đơn là thông tin địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp.

Theo đó, vào ngày 30/07/2025 công ty em có xuất hóa đơn cho Công Ty X với thông tin địa chỉ trên hóa đơn của công ty em vẫn theo địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp số 3703281670 thay đổi lần thứ 01 ngày 14 tháng 01 năm 2025 của Sở Kế hoạch và Đầu tư tỉnh Bình Dương (Nay là thành phố Hồ Chí Minh) nên không được Công Ty X đồng ý thanh toán và yêu cầu công ty em phải xuất hóa đơn điều chỉnh địa chỉ của công ty em theo địa giới hành chính mới thì mới thanh toán. Công ty có gửi công văn và trích dẫn các căn cứ nêu trên để gửi cho công ty X nhưng Công ty X vẫn không chấp nhận.

Nhận thấy sự việc chưa tìm thấy tiếng nói chung, em có làm 1 công văn để hỏi Cục thuế Thành phố Hồ Chí Minh về sự việc trên nhưng gần 1 tháng qua liên hệ với cán bộ thuế thì họ vẫn chưa trả lời, qua trao đổi trực tiếp với cán bộ thuế thì họ vẫn chưa khẳng định sự việc trên là hợp lý hay chưa?

Hai câu hỏi trong công văn gửi thuế của em như sau:

1. Việc Công ty em xuất hóa đơn GTGT đầu ra mà địa chỉ trên hóa đơn của Công ty chúng tôi theo địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp (địa chỉ cũ chưa thay đổi theo địa giới hành chính sau sáp nhập) có được coi là hợp lệ và có giá trị pháp lý không?

2. Nếu hóa đơn này là không hợp lệ, Công ty chúng tôi phải làm gì để khắc phục vì hiện tại không thể hủy Hóa đơn theo quy định tại khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP (đã sửa đổi, bổ sung Điều 19 Nghị định 123/2020/NĐ-CP) về xử lý hóa đơn điện tử có sai sót.

Trên đây là trường hợp gặp phải của công ty em, rất mong được ban tư vấn của Bộ tài chính hỗ trợ giải đáp.

Trân trọng cảm ơn

11/12/2025