Hỏi:

Hỏi:

10/06/2026

Trả lời:

Trả lời:

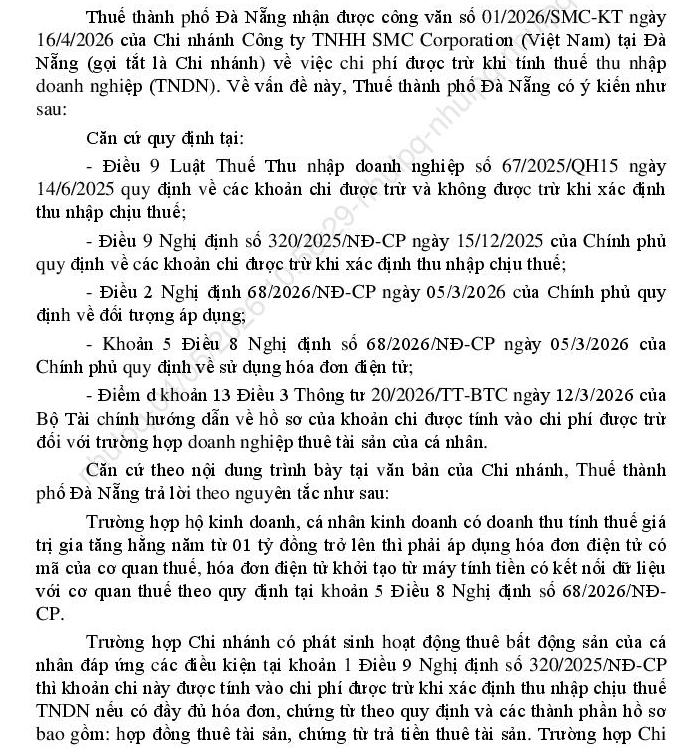

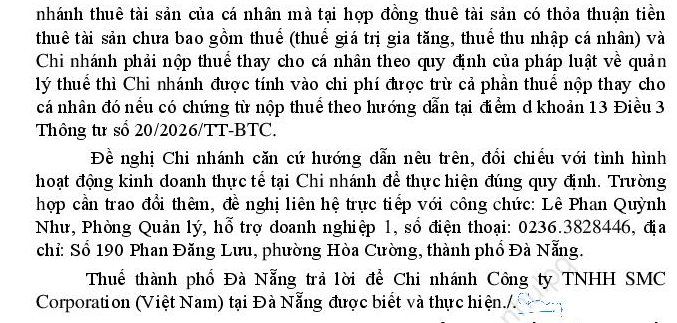

Thuế thành phố Đà Nẵng nhận được Phiếu hỏi đáp số 110526-7 của độc giả Nguyễn Thị Mỹ Khuê, nhân viên của Chi nhánh Công ty TNHH SMC Corporation (Việt Nam) tại Đà Nẵng (gọi tắt là Chi nhánh), MST: 0310646485-003 hỏi về chi phí được trừ khi tính thuế TNDN tại Cổng thông tin điện tử - Bộ Tài chính. Ngày 16/4/2026, Chi nhánh có văn bản số 01/2026/SMC-KT gửi Thuế thành phố Đà Nẵng đề nghị hướng dẫn chính sách thuế với nội dung tương tự. Thuế thành phố Đà Nẵng đã ban hành công văn số 2589/DAN-QLDN1 về việc chi phí được trừ khi tính thuế TNDN để trả lời Chi nhánh nội dung trả lời như sau:

Gửi phản hồi:

lĩnh vực hỏi đáp cstc

-

Tài chính tổng hợp

Kế hoạch - Tài chính

Thuế

Hải quan

Kế toán và kiểm toán

Tài chính kinh tế ngành

Ngân sách nhà nước

Quản lý công sản

Kho bạc

Quản lý nợ và Kinh tế đối ngoại

Quản lý giá

Quản lý, giám sát bảo hiểm

Chế độ kế toán

Chứng khoán

Doanh nghiệp nhà nước

Chính sách thuế

Pháp chế

Tổ chức, cán bộ

Dự trữ

Đấu thầu

Phát triển doanh nghiệp nhà nước

Phát triển doanh nghiệp tư nhân và kinh tế tập thể

Thống kê

Bảo hiểm xã hội

Đầu tư nước ngoài

Quản lý quy hoạch

Kinh tế địa phương và lãnh thổ

Giám sát và Thẩm định đầu tư

Phát triển hạ tầng