Kính gửi: Bộ Tài chính.Thông qua quá trình nghiên cứu pháp luật và thực tiễn áp dụng tại các địa phương (trong đó có Thuế Cơ sở 27.TP.Hồ Chí Minh đang áp dụng), tôi nhận thấy đang tồn tại sự không đồng nhất trong các quy định pháp luật cũng như sự lúng túng của các cơ quan quản lý nhà nước tại địa phương liên quan đến việc xác định chính sách thu tiền sử dụng đất khi chuyển mục đích sử dụng đất.Tôi xin trình bày cụ thể các vướng mắc và kiến nghị Quý Bộ có văn bản hướng dẫn nghiệp vụ như sau:

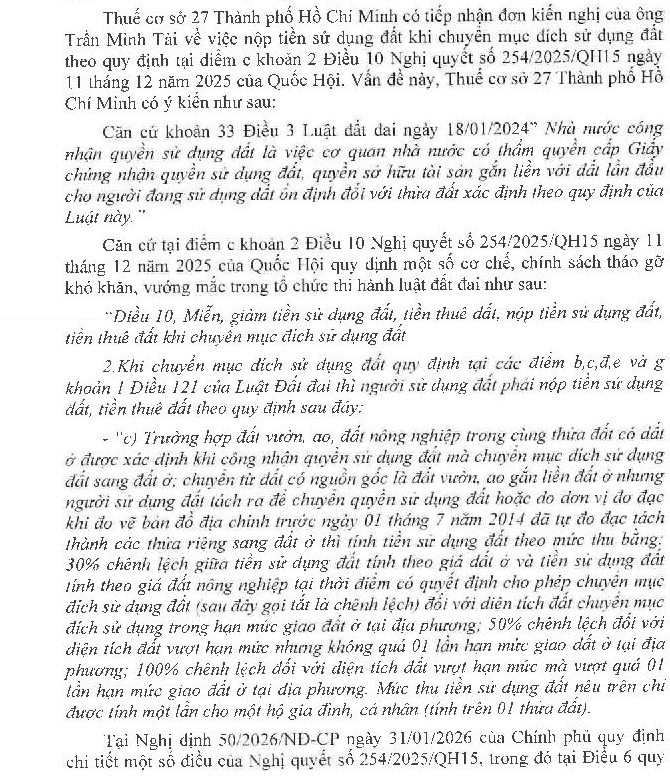

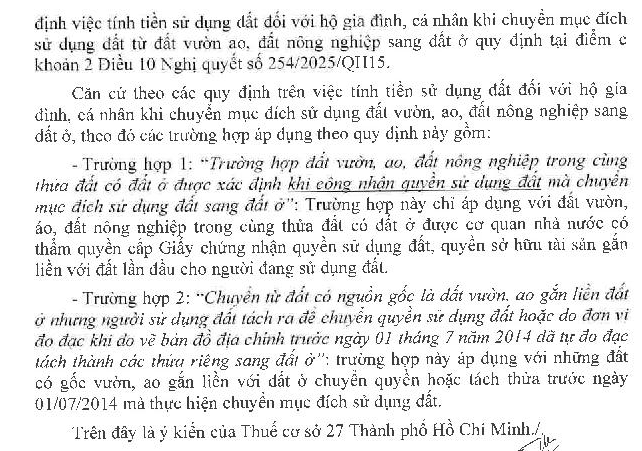

1. Tại điểm c khoản 2 Điều 10 Nghị quyết số 254/2025/QH15 quy định “Trường hợp đất vườn, ao, đất nông nghiệp trong cùng thửa đất có đất ở được xác định khi công nhận quyền sử dụng đất mà chuyển mục đích sử dụng đất sang đất ở; chuyển từ đất có nguồn gốc là đất vườn, ao gắn liền đất ở nhưng người sử dụng đất tách ra để chuyển quyền sử dụng đất hoặc do đơn vị đo đạc khi đo vẽ bản đồ địa chính trước ngày 01 tháng 7 năm 2014 đã tự đo đạc tách thành các thửa riêng sang đất ở”. Hiện nay, Giấy chứng nhận quyền sử dụng đất (GCN) đã cấp ghi nhận nhiều loại đất khác nhau, điển hình như: (1) Đất trồng cây lâu năm;(2) Đất trồng cây hằng năm khác; (3) Đất trồng cây hàng năm khác… Căn cứ theo Điều 9 Luật đất đai năm 2024 “Phân loại đất:

1. Căn cứ vào mục đích sử dụng, đất đai được phân loại bao gồm nhóm đất nông nghiệp, nhóm đất phi nông nghiệp, nhóm đất chưa sử dụng.

2. Nhóm đất nông nghiệp bao gồm các loại đất sau đây:

a) Đất trồng cây hằng năm, gồm đất trồng lúa và đất trồng cây hằng năm khác;

b) Đất trồng cây lâu năm;

………

g) Đất nông nghiệp khác.”

Nhưng hiện tại, do sợ sai phạm, địa phương đang áp dụng theo hướng thu hẹp và vô cùng máy móc: Chỉ duy nhất trường hợp GCN ghi loại đất là “đất vườn, đất ao” mới được áp dụng chính sách ưu đãi thu tiền chênh lệch theo Nghị quyết 254. Các loại nông nghiệp khác như “Đất trồng cây lâu năm, Đất trồng cây hằng năm….” đều bị từ chối hưởng chính sách này. Trong khi GCN hiện tại không còn ghi loại đất là đất vườn.

2. Vướng mắc trong thực tiễn áp dụng do cách ghi “nguồn gốc sử dụng đất” trên giấy chứng nhận. Hiện nay, Giấy chứng nhận quyền sử dụng đất (GCN) đã cấp ghi nhận nhiều loại nguồn gốc sử dụng khác nhau, điển hình như:(1) Công nhận QSDĐ như giao đất không thu tiền sử dụng đất;(2) Công nhận QSDĐ như giao đất có thu tiền sử dụng đất;(3) Nhà nước giao đất không thu tiền sử dụng đất;(4) Nhà nước giao đất có thu tiền sử dụng đất... Hiện tại, do sợ sai phạm, các địa phương đang áp dụng theo hướng thu hẹp và vô cùng máy móc: Chỉ duy nhất trường hợp GCN ghi nguồn gốc là “Công nhận QSDĐ như giao đất có thu tiền sử dụng đất” tức là trường hợp đất hợp thức hóa cấp sổ lần đầu Công nhận QSDĐ mới được áp dụng chính sách ưu đãi thu tiền chênh lệch theo Nghị quyết 254.

Để bảo đảm tính thống nhất của hệ thống pháp luật, tránh tình trạng “mỗi địa phương hiểu và làm một kiểu”, bảo vệ quyền và lợi ích hợp pháp của người dân cũng như sự an toàn pháp lý cho cán bộ quản lý đất đai, tôi kính đề nghị Quý Bộ sớm có văn bản giải đáp, hướng dẫn thống nhất các nội dung sau: Thứ nhất, làm rõ loại đất “Đất trồng cây lâu năm, Đất trồng cây hằng năm” trong cùng thửa đất có đất ở hoặc có nguồn gốc gắn liền đất ở nhưng người sử dụng đất tách ra để chuyển quyền sử dụng đất khi chuyển mục đích sang đất ở có được áp dụng mức thu chênh lệch theo Nghị quyết 254 hay không? Thứ hai, các loại đất có nguồn gốc sử dụng đất được ghi trên Giấy chứng nhận (Công nhận không thu tiền, Công nhận có thu tiền, Nhà nước giao đất không thu tiền, Nhà nước giao đất có thu tiền, Nhận chuyển nhượng, nhận tặng cho, nhận thừa kế, thỏa thuận phân chia...) khi chuyển mục đích sang đất ở có được áp dụng mức thu chênh lệch theo Nghị quyết 254 hay không? Tôi rất mong nhận được sự quan tâm, phản hồi và hướng dẫn kịp thời từ Quý Bộ. Trân trọng cảm ơn!

04/06/2026