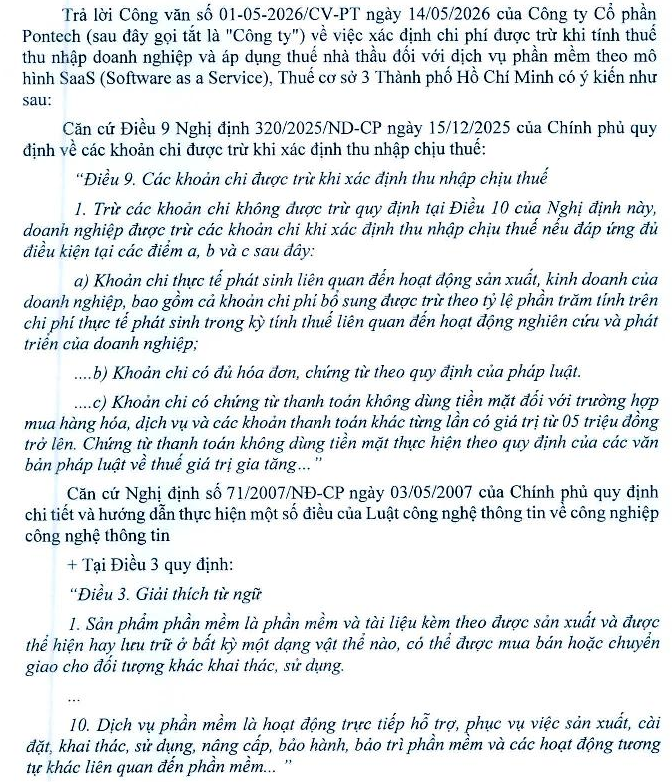

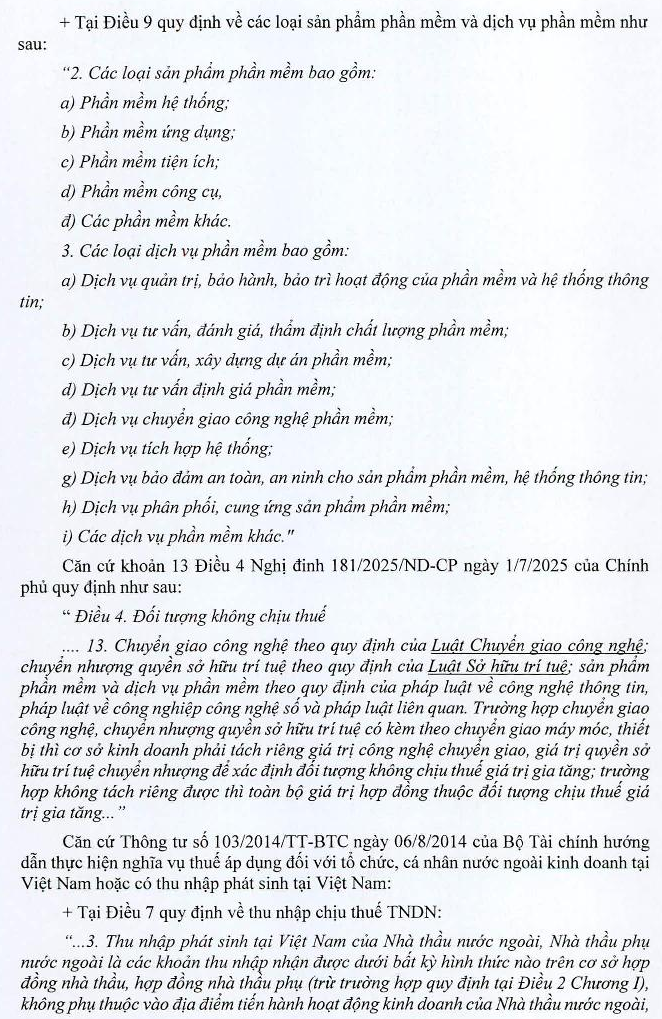

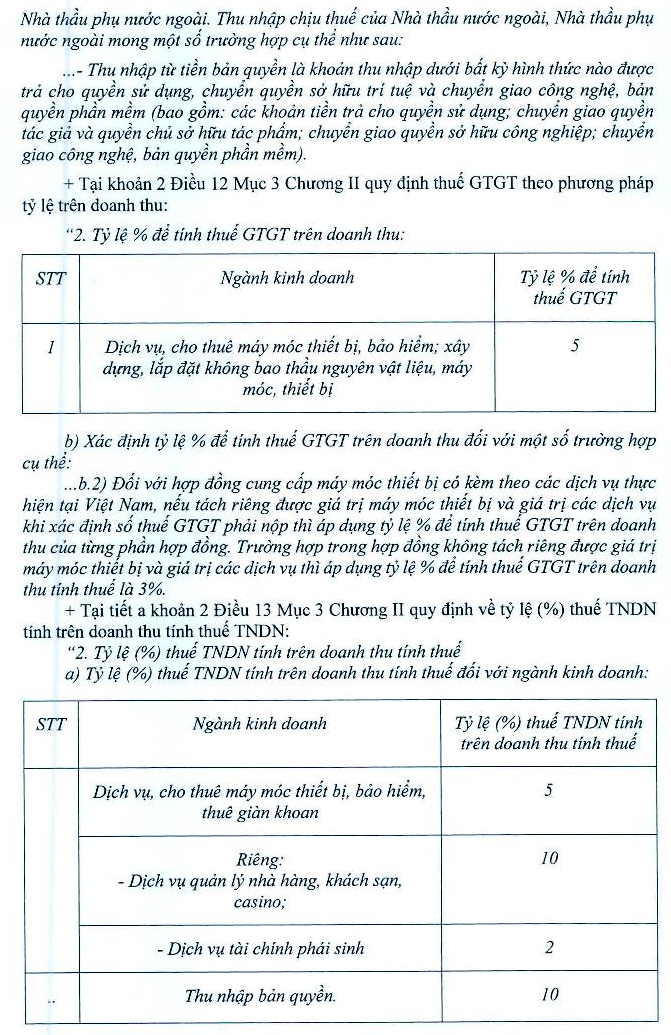

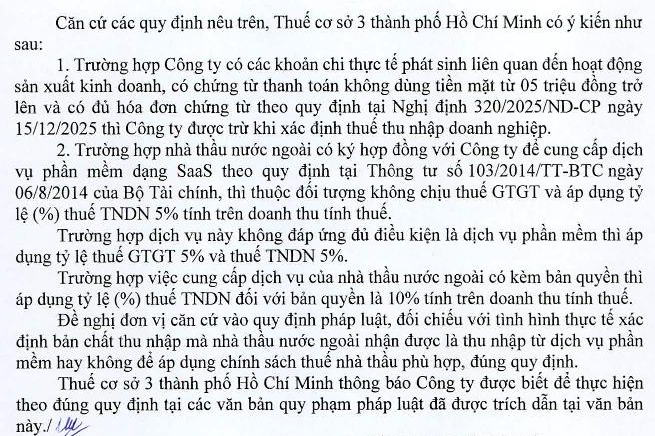

Kính gửi Bộ Tài Chính! Công ty chúng tôi hoạt động trong lĩnh vực tư vấn thiết kế kỹ thuật và kiến trúc. Để phục vụ hoạt động sản xuất kinh doanh, Công ty đã sử dụng các dịch vụ phần mềm trí tuệ nhân tạo (AI) theo hình thức thuê bao trực tuyến (SaaS) từ các nhà cung cấp nước ngoài từ đầu tháng 06/2026. Chi phí được thanh toán định kỳ bằng thẻ ngân hàng của Công ty và nhà cung cấp phát hành hóa đơn điện tử (Invoice) qua email. Chúng tôi kính nhờ Bộ Tài chính hướng dẫn a) Về hồ sơ chứng từ để tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN: Căn cứ Điều 09 Nghị định số 320/2025/NĐ-CP, khoản chi được trừ khi xác định thu nhập chịu thuế TNDN phải đáp ứng các điều kiện: (i) phát sinh thực tế liên quan đến hoạt động sản xuất kinh doanh; (ii) có đầy đủ hóa đơn, chứng từ hợp pháp; và (iii) có chứng từ thanh toán không dùng tiền mặt đối với khoản chi từ 05 triệu đồng trở lên. Đối với các khoản chi phí dịch vụ AI nêu trên, Công ty đã lưu giữ bộ hồ sơ gồm: 1. Hóa đơn điện tử (Invoice) của nhà cung cấp nước ngoài; 2. Điều khoản sử dụng dịch vụ (Terms of Service) để chứng minh bản chất dịch vụ là phần mềm SaaS; 3. Sao kê thẻ tín dụng của Công ty thể hiện việc thanh toán không dùng tiền mặt; 4. Tờ khai và chứng từ nộp thuế nhà thầu nước ngoài (NTNN). Kính nhờ Bộ Tài chính hướng dẫn: • Bộ hồ sơ nêu trên đã đủ điều kiện để hạch toán vào chi phí được trừ khi tính thuế TNDN hay chưa; • Trường hợp chưa đầy đủ, đề nghị hướng dẫn cụ thể các chứng từ, tài liệu cần bổ sung theo quy định hiện hành. b) Về thuế suất thuế nhà thầu nước ngoài áp dụng Công ty xác định dịch vụ AI theo mô hình SaaS chỉ cấp quyền truy cập và sử dụng phần mềm trực tuyến, không chuyển giao mã nguồn, không phát sinh quyền sở hữu và không thuộc hoạt động chuyển giao công nghệ. Theo đó, Công ty đang áp dụng: • Thuế GTGT: 0% (không chịu thuế GTGT) theo khoản 13 Điều 6 Nghị định số 181/2025/NĐ-CP; • Thuế TNDN: 5% theo Điều 13 Thông tư số 103/2024/TT-BTC đối với hoạt động cung cấp dịch vụ. Kính nhờ Bộ Tài chính xác nhận việc áp dụng mức thuế suất nêu trên có phù hợp với quy định hiện hành hay không. Trường hợp có cách phân loại hoặc mức thuế suất khác, kính nhờ hướng dẫn cụ thể để Công ty thực hiện đúng quy định. Công ty kính mong nhận được ý kiến hướng dẫn của Bộ Tài chính để có cơ sở thực hiện đầy đủ nghĩa vụ thuế theo quy định pháp luật hiện hành. Xin trân trọng cảm ơn.

14/07/2026